新闻中心 / NEWS

【深度剖析】2015年全球光通信行业发展图谱

- 发布时间:2016-01-04 00:00

- 访问量:

【概要描述】

2015年光通信行业持续景气,市场表现可圈可点。细分市场,五大通信设备商业绩全线飘红,数据中心引领光器件发展新潮流,光纤光缆需求依然旺盛,国内厂商加快开拓海外新市场。对此,OFweek行业研究中心简单汇总了光通信整个产业链的发展情况。

电信市场:移动4G成主流,光纤到户促提速

根据ITU国际电信同盟最新的数据,2015年全球移动电话普及率将达到96.8%,其中发达国家普及率为120.6%,发展中国家为91.8%;全球互联网用户普及率43.4%,发达国家82.2%,发展中国家35.3%。

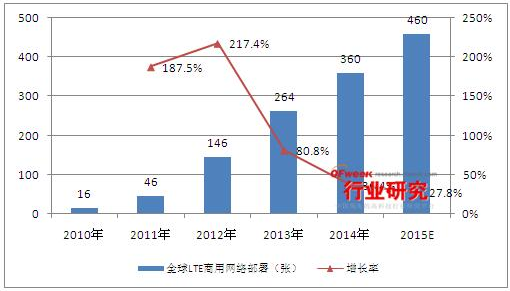

在移动通信端,4G LTE网络建设全面开展,5G已提上商用日程。截至2015年上半年,全球共部署了422张LTE商用网络,覆盖143个国家。全球LTE网络以LTE-FDD为主,LTE-TDD占到了网络的1/8。超过30%的LTE运营商已经开始LTE-Advanced投资,全球45个国家已经部署88处LTE-Advanced商业网络,占总网络数的20%以上。其中37个LTE-Advanced网络速率最高达到300Mbps,一些运营商还在测试TE-ACat9网络,峰值速率能够达到450Mbps。全球LTE商用网络部署的推进速度仍在不断加快,全球181个国家的644家运营商正在投资建设LTE网络。在这一趋势下,预计2015年底全球LTE商用网络数将达460个。

图表1: 2010-2015年全球商用LTE网络部署数量

资料来源:OFweek行业研究中心

初步估计2015年底全球LTE用户数将达到13.7亿,2014年这一数字为6.5亿。4G用户高速发展将逐步成为市场主流。2015年中国是4G时代的主战场,截止11月份的数据,三大运营商4G用户已达到3.56亿,全年净增2.58亿。中国移动在4G发展上遥遥领先,2015年的4G基站将超过100万个。中国电信后程发力,2015年将完成46万个4G基站的建设目标。中国联通已开始从3G回过神来,加入到4G市场的角逐。

在固网宽带领域,全球FTTH建设如火如荼。OFweek行业研究中心2015年年中预测的数据,全球的FTTH用户数将达到2.3亿户,中国达到1.1亿户。而从最主要的几个地区的表现上来看,这一预测将被超越。

截止2015年第三季度,日本的FTTH用户达到2729万户,2015年净增129万户。2015年美国的FTTH用户覆盖率新增300万,总数达到2600万,FTTH家庭连接数达到1230万。欧洲市场经过几年的停滞状态,2014年开始升温,2014年底达到3070万户,预计到2019年将翻番至6200万户。拉美、中东、非洲以及东南亚国家都是非常大的潜在市场。

2015年"宽带中国"战略发展最重要的一年。2015年我国的宽带发展目标是固定宽带接入用户达到2.7亿户,其中光纤接入用户达到7000万户;3G/LTE用户达到4.5亿户。从最新的数据来看,除了固网宽带接入用户未达标之外,其他都超前超额完成任务。2015年底中国光纤接入用户将达到1.2亿,3G/LTE用户总数超过7.5亿。

FTTH用户的快速发展,用户的网络体验也全面提高。截止2015年10月的数据显示,我国8M以上带宽的用户占比达到63%,20M及以上宽带用户占比达到27.5%,小部分家庭已经享受百兆以上高速宽带体验。

通信设备商:五大设备商业绩全线飘红

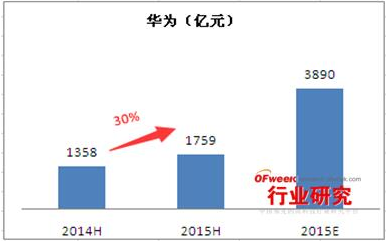

光通信设备是一个行业集中度非常高的子行业,全球五大设备商大概占到了全球80%的市场份额。华为是这一领域的翘楚,连续多年来排名第一,而且优势在不断扩大。2015年五大设备商营收全部实现正向增长,特别是国内的两大设备商,增长幅度均超过10%。而在净利润方面只有阿尔卡特朗讯呈现亏损状况。

华为2015年上半年实现销售收入1759亿人民币,较上一年同期的1358亿人民币增长30%,营业利润率18%。而在最近迪拜举行的华为网络峰会上,华为表示预计2015年全球营收增长超过29%,达到600亿美元以上。华为去年的总营收为465亿美元。

图表2: 2015年华为市场表现

资料来源:OFweek行业研究中心

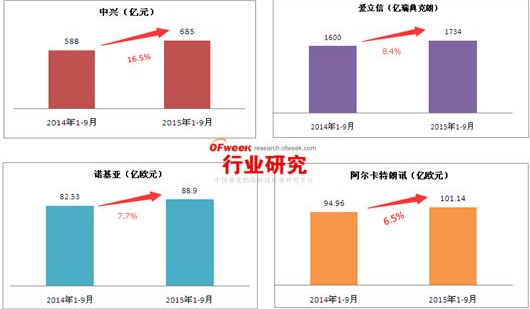

10月27日,中兴正式公布了2015年前三季度财报。财报显示,截至2015年9月30日,中兴营收收入685.23亿元,同比增长16.53%;净利润26.04亿元,同比增长42.19%。

爱立信前三季度实现销售收入1734亿瑞典克朗,2014年同期为1600亿瑞典克朗,同比增长8.38%;净利润为67亿瑞典克朗,去年同期为70亿瑞典克朗。

诺基亚前三季度实现销售收入88.90亿欧元,去年同期为82.53亿欧元,同比增长7.72%;净利润6.95亿欧元,而去年同期为23.93亿欧元。

阿朗前三季度实现销售收入101.14亿欧元,而去年同期为94.96亿欧元;净利润-3.32亿欧元,去年同期为-3.75亿欧元。

图表3:其他四大设备商2015年前三季度营收情况

资料来源:OFweek行业研究中心

光通信器件:数据中心市场引领发展新潮流

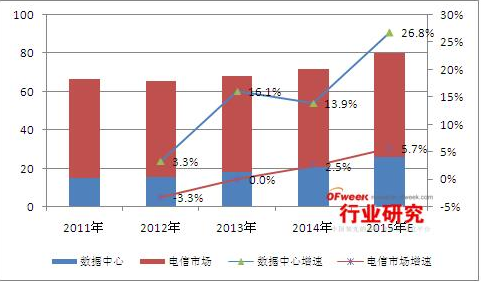

光器件的两大市场,电信市场一直占据核心主导地位,但是近几年增长放缓,数据中心市场却增长强劲,预计2015年数据中心的光器件市场规模将达到26亿美元,将占到光器件总体市场的1/3。

图表4:2011-2015年全球光器件市场规模(单位:亿美元)

2015年全球光器件将达到80亿美元的一个市场规模,而主要的增长将来自数据中心市场。数据中心的年增长率将高达26.8%。这一部分的增长将主要来自数据中心对高速光模块的大量需求。 40G/100G光收发模块所占的比例越来越高,并且有超过一半用于数据中心的高速光互连。

光器件子行业在光通信产业链上竞争最为激烈,全球全十的供应商占到全球市场份额的63.22%。除了排名第一的Finisar超过全球市场份额的10%,其他都低于10%。国内供应商的市场份额都有所上升,中国已经有两家企业进入全球前十。光迅更是首次超过Oclaro进入全球前五,市场份额达到5.36%。

图表5:全球第一器件商和国内第一器件商2015年市场表现

资料来源:OFweek行业研究中心

光纤光缆:需求旺盛,价格上涨,国内厂商加快"走出去"

2014年全球光缆市场出货量为2.95亿芯公里,2015年预测将达到3.07亿芯公里,中国市场出货量为1.43亿芯公里。而从市场表现上来看,这一预测明显太过保守。2015年中国市场需求量和产量均超过全球的半数水平,截止2015年8月国内光缆产能已超过2亿芯公里,而需求量将达到1.85亿芯公里。从供需上看,中国光纤光缆已明显出现产能过剩,但国内主要厂商都表示2015年光纤光缆出现明显的供不应求。中国移动2015年光纤采购量9452万芯公里,光缆采购9821万芯公里,创下一个"前无古人,后无来者"的记录。

2015年国内光纤光缆厂商在日美光纤预制棒反倾销案的调查中胜出,话语权在增强。光纤价格也出现行业拐点,略有回升。2001年之前,国内各宽带运营商大规模圈地建网,导致当时光纤市场需求旺盛,而国内厂商技术实力有限,光纤和预制棒严重依赖进口,光纤价格异常昂贵。2000年始于西方的全球IT大泡沫破灭。大量的所谓高科技公司、互联网公司纷纷倒闭。光纤光缆伴随着这一波浪潮,价格也出现暴跌,从2001年的近300元每芯公里迅速跌到120元每芯公里,之后一路跌至去年的50元每芯公里。而2015年光纤价格回到60元每芯公里左右。

早些年,由于国外厂商对光纤预制棒的垄断,国内厂商的生存空间十分受限,产品往往集中在产业下游的光缆行业。但随着长飞、亨通等一批优秀企业的崛起,国内企业对国外厂商光纤预制棒的依赖程度越来越低,进口的预制棒已经占到很低的份额。国内厂商积极寻求突破,并取得了显著的成效,国内厂商在全球的市场份额在不断上升。2015年前三季度,国内六大排名领先的上市企业纷纷提交了一份可喜的成绩单。

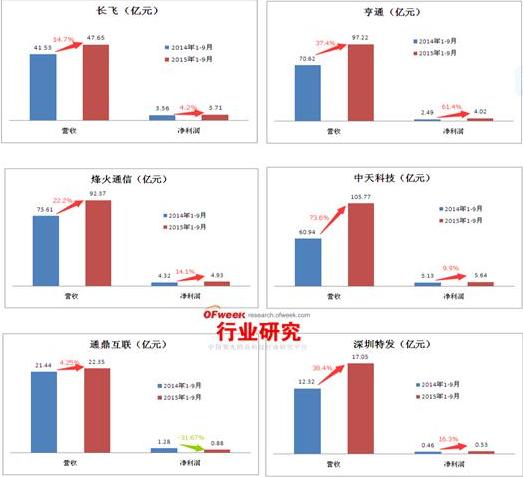

图表6:2015年前三季度国内六大上市光纤光缆企业市场表现

资料来源:OFweek行业研究中心

国内厂商在积极争夺国内市场的同时,纷纷向海外市场迈进,打造面向全球的营销网络。例如,长飞在缅甸投资建设的光缆厂已经投产运营,在印度尼西亚投资的光纤项目正按计划建设中,还在南非设立光纤光缆子公司。亨通则连续收购南非、西班牙和葡萄牙的3家电缆厂和印度尼西亚的1家线缆厂商。而中天科技已经在印度、巴西、乌兹别克斯坦等地设立了海外公司,全球共有52个办事处,海外市场销售连续多年保持30%以上增速。烽火、通鼎、富通等企业亦在国际化上有所动作。

2015年光通信产业包含器件设备和线缆两条平行的子产业链。芯片处于器件设备的最上游,光器件是光通信设备的基石。线缆部分则是单独形成光棒制备-光纤拉丝-光缆制备的产业链。在这两条子产业链上,国内企业下游实力都很强,上游产业都要受制于人。而近年来,这一局面正在悄悄的改变,特别是线缆部分。光纤预制棒进口比例不到30%,光纤已有少量出口。在器件设备部分,上游芯片厂商国内企业如海思、光迅正在崛起。

OFweek行业研究中心高级分析师潘小星认为,未来光器件行业的集中度将会逐步被加强,以匹配光通信设备和光纤光缆"寡头"竞争的局面。为什么光器件行业的整合会如此漫长?OFweek光通信行业研究部门分析认为中国光器件厂商还未真正壮大,未能有效推动"寡头"时代的到来。但随着国内器件商技术实力的增强,市场份额的增长,国内光器件界的"华为"、"长飞"终将出现。光迅科技最被看好,发展最快的海信宽带或将后来居上也不无可能。

扫一扫二维码有惊喜

公司京东旗舰店

为能给您提供更优质的生活

我们将一直努力 !

红门伟业 ——— 网络通信专家

联系我们

地 址 :北京市海淀区清河安宁庄东路

电 话 :010-62924922

传 真 :010-62922921

技术咨询:13910817769;QQ:2850187652

扫一扫

进入微信公众号

扫一扫

进入移动端

红门伟业版权所有 京ICP备13001393号-1 中企动力 北京 提供网站建设 SEO标签